Parisen vuotta sitten vertailin isoimpien pankkien ASP-lainoja ja päädyin ottamaan lainan Nordeasta. Tällöin yllätyin jopa hieman, miten paljon lainaa sain verrattuna aiempiin sijoitusasuntolainoihin, mutta sehän johtui pienemmästä omarahoitusosuudesta. Yleensähän ostettavan asunnon vakuusarvo on 70-75 % kauppahinnasta, mutta ASP-lainaan kuuluvan valtiontakauksen ansiosta vakuusarvo nousee 85-95 % kauppahinnasta ensiasuntoa ostettaessa. Omalla kohdallani ASP-säästöt käytännössä riittivät omarahoitusosuudeksi.

Vuodet vierivät ja pandemia iski, jonka johdosta tämä pitkälti työasuntona toiminut yksiö jäi sen verran vähälle käytölle, että päätin laittaa asunnon vuokralle tammikuussa 2021. ASP-asuntohan on tarkoitettu omaksi kodiksi, mutta sitä saa tietyillä ehdoilla vuokrata määräaikaisesti (max. 2 vuoden ajan). Kuuliaisena kansalaisena täytin Valtiokonttorin ilmoituksen vuokrauksesta, jossa kerroin muuttaneeni perheeni luo koronapandemian vuoksi.

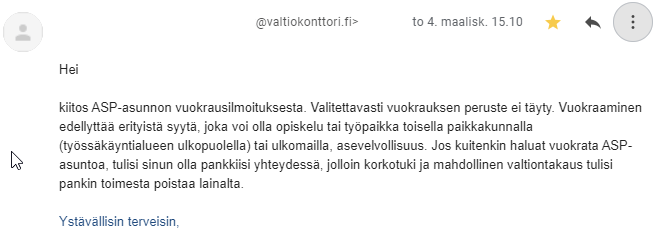

Noin kuukauden päästä sain sähköpostia Valtiokonttorilta. Pieneksi yllätyksekseni vuokrausilmoitustani ei oltu hyväksytty! Muuttaminen pandemian johdosta, edes tilapäisesti, ei katsottu validiksi syyksi. Ja sinänsä ihan oikeassa ovat, laissa kun on lueteltu vain a) työpaikka, b) opiskelu tai c) asevelvollisuus perustelluiksi syiksi.

Eipä siinä sitten auttanut muu, kuin ryhtyä naputtelemaan viestiä Nordealle. Noin viikon kuluttua sainkin sitten puhelinsoiton Nordeasta. Virkailija oli lähes yhtä ihmeissään kuin itsekin olin ja pyysi saada nähdä tuon ylläolevan Valtiokonttorin viestin. Lopulta hän totesi, että valtiontakuun poistumisen myötä lainassa on nyt vakuusvaje, joka pitäisi poistaa joko lyhentämällä lainaa tai panttaamalla lisää vakuuksia.

Tiedustelin sitten ystävällisesti, minkä verran tuota vajetta sitten mahtoi olla. Virkailja sanoi, että arviointiin tarvittaisiin pantatun asunnon isännöitsijäntodistus. Kerroin, että kämpän yhtiölainaa ei ole vielä lainkaan lyhennetty, eli tilanne oli siltä osin sama kuin alkuperäistä asp-lainaa myönnettäessä. Hieman kakistellen hän lopulta kertoi, että vakuusvajeen suuruus on noin 27 000 – 28 000 euroa 💥

No, totuus on, että olin varautunut tähän, mutta vasta tuon 2 vuoden määräajan jälkeen. Onneksi minulla kuitenkin oli käteistä Bank Norwegianissa 20 000 euroa ja noin 5 000 euroa muilla tileillä. Mietin toki myös lisävakuuksien panttausta muista sijoitusasunnoista, mutta koska en omista niitä kokonaan itse, niin vieraspanttaus olisi taas oma operaationsa, isännöitsijäntodistukset maksavat jne. Lisäksi yhtiölainallisissa asunnoissa ei kovin suuria vakuusarvoja ole vielä ehtinyt kertymään.

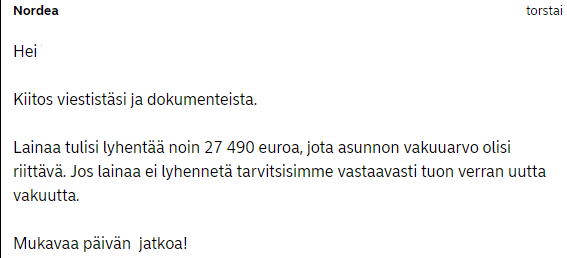

Isännöitsijäntodistus kuulemma tarviittiin joka tapauksessa, joten tilasin sellaisen. Kyseisen as. oy:n isännöitsijä laskutti muuten lirpakkeesta n. 80 euroa. Isompiakin summia kuulemma on kiskottu, mutta silti hieman rahastuksen makua tässäkin. Todistusten kera sain tietää lopullisen tarvittavan lyhennyksen määrän: 27 490 euroa.

Lähetin sitten luuristani savumerkkejä Norjan suuntaan ja pian tililläni olikin melkein tarvittava summa. Muutaman tonnin nostin Nordnetistä Superluottoa käyttäen, jonka korko on kulta-tasolla 1 %. Tosi näppärä diili tämän tyyppisiin tilanteisiin taas kerran! 👌

Ja eikun lyhennyspuuhiin! Nordealla ei ole vastaavaa lyhennysnamiskaa verkkopankissa kuin OP:llä, vaan heillä homma onnistuu lähettämällä verkkopankista viesti asiakaspalveluun, jossa kerrotaan mistä & mitä lyhennetään ja miten paljon. Parin päivän päästä sainkin sitten kuittauksen ja rahat olivat kadonneet tililtä asuntolainan nälkäiseen kitaan 💸

Vaikka olisin ihan mielelläni pitänyt käteistä jemmassa norjalaispankissa 0,75 % korolla, niin toisaalta lainan lyhentyminenkin on ihan palkitsevaa. Koska olin valinnut lyhennystavaksi kiinteän tasaerän, niin kk-erän koko ei tässä muuttunut, mutta laina-aika lyheni mukavasti. Viimeinen maksupäivä oli alun perin arviolta syksyllä 2037, mutta nyt se on jo kesällä 2029 😎

Korostetaan nyt vielä, että en tässä ole kritisoimassa Nordeaa enkä varsinaisesti edes Valtiokonttoria. Pankki hoiti asian niin kuin pitääkin hoitaa, vaikka todennäköisesti olisivat mieluusti ottaneet lisävakuuksia ja siten myös korkotuottoja vastaan. Valtiokonttorikin vain lukee lakia, mutta ehkä nyt koronapandemian tyyppisessä tilanteessa olisivat voineet hieman joustaa. Tuskin kun olen ainoa vastaavassa tilanteessa oleva tapaus.

o o o

Mitäpä tuumasitte tästä keissistä? Oletko itse harkinnut asp-lainoitetun asunnon vuokraamista? Vai löytyykö joku lukija, jolla kenties on jo asp-asunto vuokralla, mutta ilmoitukset vielä tekemättä? Jos näin on, niin mieti tarkkaan ilmoituksen sanamuodot ja pistä ihmeessä kommenttia tuohon alle!

Disclaimer: Nordnet-linkki on affiliate-linkki, mutta muuta kaupallista yhteistyötä tässä jutussa ei ole.

Ohhoh, aika touhua. Varmaan ketään ei olisi tosiaan kiinnostanut, jos et olisi ottanut asiaa esille… Tunnollisuudesta sakotetaan, valitettavasti :O

TykkääTykkää

No niinpä juuri. Eipä sitä kehtaa antaa ohjeeksi olla hiljaa 🤐, mutta silleinhän sitä kaikki olisivat helpommalla päässeet 🤔

TykkääTykkää

Itse käytin Nordean lyhennysjoustoa, kun maksoin sijoitusasuntoni loppulainan pois. Muutin seuraavaan lainanlyhennyserään vain summan ja kun meni maksuun laina katosi lainojen listalta.

Tuota Valtionkonttorin ohjetta olisi varmaan tarpeen heidän muuttaa, vai olisivatko voineet tulkita etätyö=työ kohtana tässä maailmantilanteessa?

Kiitos inspiroivasta blogista!

TykkääTykkää

Tuo Lyhennusjousto kuulostaa kyllä näppärältä! Harmi vain, että sitä ei kuulemma saa asp-lainoihin, johtuu kuulemma valtiontakauksesta.

Tuo Valtiokonttorin ohjeistus on tietenkin jostain muualta kuin etätyöajalta ja pätee lähinnä tilanteeseen, jossa oikeasti pitää olla fyysisesti työpaikalla. Tässäkin olisi selkeästi päivityksen paikka lainsäädännössä!

TykkääTykkää