Me suomalaiset olemme aika huonoja kilpailuttamaan hankintoja. Kirpputorilla kyllä tingitään parin euron vuoksi, mutta vaikkapa asuntolaina saatetaan ottaa sieltä omasta pankista sen kummemmin kilpailuttamatta. Pankit tietty tähän mielellään kannustavat erilaisilla mm. bonusjärjestelmillä. Pitkässä juoksussa pienilläkin korkoeroilla on kuitenkin iso vaikutus, joten hieman vaivaa kannattaa kyllä nähdä.

Uuden lainan hakeminen

Oli laina sitten omaa kotia, sijoitusasuntoa tai jotain muuta isompaa hankintaa (esim. auto, remontti) varten, joudut täyttämään lomakkeen jos toisenkin. Toisaalta kun on yhden pankin temppuradan käynyt läpi, seuraavassa pankissa kysytään hyvin todennäköisesti lähes samat tiedot, joten copy & paste vain laulamaan ja äkkiä on useampi lainahakemus sisässä.

Useimpien pankkien käytäntöihin kuuluu, että lainanhankijalle soitetaan saman tien seuraavana päivänä ja tarkennetaan hakemusta. Itse tarjous kuitenkin tulee valitettavasti yleensä viikon-parin viiveellä. Viime hetkeen ei siis kannata lainahakemuksia jättää.

Olemassa olevan lainan kilpailutus

Lainat eivät ole perintökalleuksia, joita on pakko raahata perässään vuodesta tai vuosikymmenestä toiseen. Monilla meistä on useampia lainoja, joten lainasalkkua kannattaa tarkastella ainakin kerran vuodessa ja vertailla marginaaleja. Etenkin kannattaa seurata talousuutisia ja tiedustella tuttavilta, minkälaisia marginaaleja on viime aikoina myönnetty. Ainakin viime aikoina marginaalit ovat olleet laskusuunnassa, jolloin muutama vuosi sitten otetussa lainassa saattaisi olla hyvinkin tinkimisvaraa.

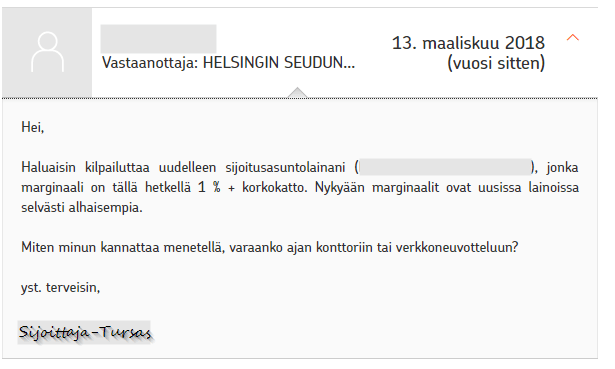

Esimerkiksi ensimmäisen sijoitusasuntoni pankkilaina myönnettiin alun perin 1 % marginaalilla. Tämä tapahtui kesällä 2015. Syksyllä 2017 otin lainaan n. 2 % korkokaton, jossa yhteydessä lainan marginaali nousi 1,5 %:een. Korko alkoi kuitenkin tuntua aika korkealta, joten 2018 alkuvuodesta tiedustelin OP:stä verkkoviestillä marginaalin tinkimistä.

Pankista tiedusteltiin silloisia tulojani & menojani, jonka jälkeen marginaalisti putosi 0,4 %-yksikköä pois. Samalla korkokatto laski saman verran, eli marginaali on nyt 1,1 % ja korkokatto 1,6 %, joka on voimassa 2025 asti. Ilman korkokattoa marginaali olisi 0,6 %. Nyt kun tätä kirjoittelen, niin alkaa tuntua, että marginaalissa saattaisi olla vieläkin tinkimisen varaa. Korkokatto tuntuu myös tällä hetkellä turhalta korkojen yhä laskiessa.

Toisen, tuoreemman, tapauksen esittelinkin jo viime kirjoituksessani taloyhtiölainan korvaamisesta omalla lainalla. Jo kilpailutusvaiheessa Nordea ehdotti, että asp-lainani marginaalia voisi laskea 0,6 %:sta 0,5 %:een. Tämä ilman kytkyä mahdolllisen sijoitusasuntolainan ottamiseen, joten suostuin toki muutokseen.

Kulutusluotot ja yhdistelylainat

Mikäli sinulla on kulutusluottoja ja etenkin jos niitä on useampia, kilpailutus on vielä asuntolainojakin helpompaa. Toisaalta korot ovat asuntolainoja korkeampia ja hajontaa on enemmän, joten kilpailutus on siinäkin mielessä tärkeämpää. Esimerkiksi kotimaisen Sortterin kautta saat helposti yhdellä hakemuksella tarjoukset useasta pankista ja rahoituslaitoksesta.

Myös olemassa olevien lainojen yhdistäminen yhdeksi isommaksi lainaksi on usein kannattavaa, sillä tällöin kiinteät kulut (kk-maksut) juoksevat vain uudesta lainasta.

Maksimisumma Sortterin kautta kilpailutetulle lainalle on 50 000 euroa, joten isommankin lainasalkun yhdistäminen onnistuu. Toisaalta näin isoissa summissa kannattaa myös miettiä lainojen lyhentämistä mahdollisimman nopeasti. Kulutusluotot kun ovat keskimäärin hintavia ja eivät kasvata varallisuuttasi, toisin kuin oikein mitoitetut sijoituslainat.

Vastuuvapauslauseke: Tämä kirjoitus on tehty yhteistyössä Sortter.fi:n kanssa.