Elämme jänniä aikoja – toki poliittisesti tai mitä kukin meistä itse seuraakin – mutta myös suomalaisen osakesijoittajan näkökulmasta, sillä ensi vuodenvaihteessa tapahtuu merkittävä muutos osakesäästötilin astuessa voimaan.

Jaa osakesäästömikä?! Jos kyseessä on uusi tuttavuus, niin suosittelen tutustumaan esimerkiksi Pörssisäätiön yhteenvetoon, mutta lyhykäisyydessään kyse on uuden muotoisesta arvo-osuustilistä, jonka perusperiaate on seuraava:

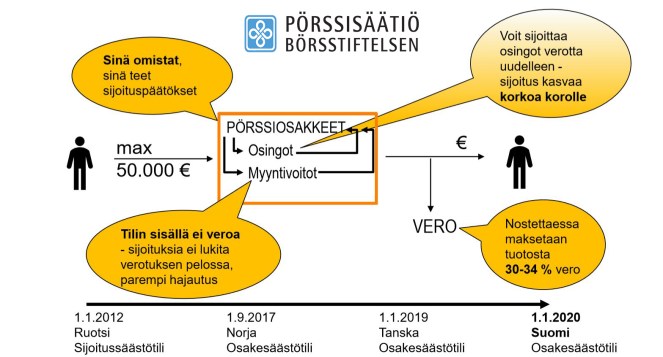

Osinkoja ja luovutusvoittoja verotetaan vasta kun rahoja nostetaan osakesäästötililtä, jolloin korkoa korolle -ilmiö toimii tehokkaammin.

Ihan ilmaiseksi tämä etu ei tule, vaan muutamia rajoituksia sisältyy tiliin:

- Nostettavista voitoista peritään täysimääräinen pääomatulovero (30 %/ 34 %). Listattujen osakkeiden osinkoetua (tällä hetkellä 85 % tulkitaan verotettavaksi tuloksi) ei myönnetä.

- Maksimipääoma 50 000 €, mutta arvonnousu toki sallitaan.

- Myöskään hankintameno-olettamaa ei sovelleta.

Euromääräisen rajan johdosta on käytännön syistä sovittu, että osakesäästötilejä saa olla sijoittajalla vain yksi kerrallaan. Tilin kuitenkin saa onneksi siirtää vapaasti osakevälittäjältä / pankilta toiselle ilman, että verotus laukeaa.

Kenelle osakesäästötili on sitten tarkoitettu? Tai kenelle siitä oikeastaan on eniten hyötyä? Näihin kysymyksiin ei ole samoja eikä läheskään yksiselitteisiä vastauksia. Verotuksen siirtyminen palvelee toki osta-ja-pidä -mallin mukaan toimivia osinkosijoittajia. Toisaalta lopullisen vero-% noustessa osakkeita tulee siten holdata useampia vuosia edun saavuttamiseksi.

Vilkasta osakekauppaa käyvä taas hyötyy kenties hyvinkin merkittävästi siitä, että luovutusvoitot voi sijoittaa eteenpäin ilman verottajan väliintuloa. Tämä kuitenkin edellyttää voitollista sijoitustoimintaa, sillä tappioita ei voi vähentää tilin ulkopuolisista pääomatuloista (esim. vuokratulot) ennen tilin lopettamista.

Jo pidemmän ajan sijoittaneelle yksi iso ongelma on se, että nykyisillä arvo-osuustileillä olevia osakkeita ei voi siirtää suoraan osakesäästötilille, vaan ne tulee ensin myydä ja tällöin joutuu tietenkin maksamaan mahdollisen luovutusvoiton veron.

Omalla kohdallani näkisin osakesäästötilin merkittävimpänä etuna lyhyen tähtäimen sijoitusten pyörittämisen. Nykyisiä salkussa jo olevia osinko-osakkeita tuskin lähden myymään, ellei kaupasta saa luovutustappiota ja osinkotuotto ole erityisen houkutteleva.

Iso kysymys on tietysti kulurakenne, eli minkälaisia maksuja pankit perivät tilin avaamisesta, rahaliikenteestä, osakekaupasta jne. Tilien vapaa siirrettävyys kuitenkin takaa kilpailun toimivuuden, joten ennustaisin kulurakenteen pysyvän maltillisena.

Yksi no-brainer tässä yhtälössä kuitenkin mielestäni on: lapselle sijoittaminen. Kun sijoitushorisontti on kymmeniä vuosia, verotuksen siirtäminen buustaa todella mukavasti pääoman kasvua. Pankit todennäköisesti tulevat tarjoamaan osinkojen automaattista uudelleensijoitusta, jolloin mukulan salkun voi jättää rauhassa kasvamaan korkoa.

Tuleva opiskelija voi myös tarvittaessa säätää salkkuaan ilman, että mahdolliset voitot estäisivät tukien saannin. Toki opintotuen tulorajat saattavat poistua 10-20 vuoden sisällä, mutta haittaa verokuoresta tuskin on. Lapsellisten sijoittajien kannattaakin jemmata tämän kevään osingot ja sijoittaa ne uudelleen vasta vuodenvaihteen jälkeen!

o o o

Millä mielin suhtaudut osakesäästötiliin? Aiotko avata sellaisen ensimmäisten joukossa vai pidätkö kenties turhana poliittisesti vesitettynä kompromissina? Kommentit ovat tervetulleita, niin blogin kuin somen kautta!

Tässä lopuksi haluan kiittää Pörssisäätiötä ja etenkin tj. Sari Lounasmerta sekä tiedottaja Kiia Etelävuorta infopläjäyksestä, jonka innoittamana tämäkin kirjoitus syntyi 🙂

OST tulee minulle kalliimmaksi kuin AO-tili. En siis tule sitä käyttämään.

TykkääTykkää

Tein pikaisen laskelman seuraavilla oletuksilla.

Sijoitetaan lapselle 5000 € kerralla vuosituotto 7,5 % josta puolet osinkoja, jotka sijoitetaan uudelleen rahat nostetaan 18 vuoden päästä.

Alla laskelma siitä paljon jää käteen verojen jälkeen kun kaikki varat nostetaan kerralla ulos.

.

AO-tili ei hankintameno-olettamaan = 14365 €

AO-tili + Hankintameno-olettama = 15070 €

OST huomioitu 15 % verohyöty = 15867 €

Rahasto huomioitu 15 % verohyöty sekä hankintameno-olettama = 16831 €

TykkääTykkää

Rahasto-vaihtoehdossa on jätetty rahaston hallinnointikulut ottamatta huomioon.

TykkääTykkää

Kun en enää pääse kommentoimaan Bondora-kirjoitustasi, niin teen sen tässä.

Kirjoitit ” Se on kuitenkin ymmärtääkseni selvää, että tuotot voi uudelleensijoittaa suoraan ilman veroseuraamuksia.”

Tuo ei pidä paikkaansa, sillä suomalaisella Confido Capitalilla oli 5 v sitten tuote, johon oli mahdollista sijoittaa jättämällä korko sisään ilman veroseuraamuksia. Verottaja kuitenkin äkkäsi asian ja määräsi kesken sijoitusajan yhtiötä muuttamaan käytäntöään ja tekemää ennakonpidätyksen sekä tilittämään verottajalle verot. Eli verot oli maksettava, vaikka korko jäi sisään kasvamaan korkoa korolle.

Nimimerkki ”mukana ollut sijoittaja”

TykkääTykkää

Kiitokset huomiosta. Vähän alkaa vaikuttaa siltä, että Bondora (enkä minäkään) ole tehnyt kaikkia kotiläksyjä verotuksen suhteen. Tein tuohon juttuun jo yhden oikaisun, mutta pitää selvittää vielä asiaa ja tehdä vielä toinen oikaisu.

TykkääTykkää

Kommentoin nyt tänne kun en pysty kommentoimaan tähän artikkeliin: https://sijoittajatursas.com/2017/12/15/nain-hain-ja-haet-sinakin-palautukset-saksan-osinkoverosta/ . Eli tuolla artikkelissa se Saksan veroviranomaisten linkki ei enää toimi, voisi korjata sen. Se lomake löytyy nykyään täältä: https://www.bzst.de/EN/Steuern_International/Kapitalertragsteuerentlastung/Auslaendische_Antragsteller/Formulare/KapSt_Ausl_Formulare_node.html (kohdasta ”Application for reimbursement de/en” ”Application for reimbursement of German tax on investment income (de / en)”. Uusi lomake on vähän selkeämpi kuin vanha, toki täytyy edelleen lähettää paperisena, mutta hieman helpompi täyttää ja voi tallentaakin välillä.

TykkääTykkää

Hienosti bongattu ja etenkin kiitokset raportoinnista! Korjasin linkin ao. postaukseen. Linkkien kanssa on aina vähän tämmöistä, kun ne ennemmin tai myöhemmin vanhenee.

TykkääTykkää