Mietiskelin alkuvuodesta uskaltaisinko vielä kasvattaa asuntosijoituksiani. Näissä kun on pakko käyttää velkavipua, niin jossain vaiheessa alkaa piensijoittajaa velkasaldon nollat hirvittämään. Toisaalta kun riskit on tiedostettu ja hallinnassa, niin salkun kasvatukseen vaan, nykyisellä volyymillä kun ei vielä kovin pitkälle pötkitä.

Asuntosalkun uusin tulokas on jälleen kerran n. 30 m2 yksiö uudiskohteesta. Juuri sellainen raskaasti (70 %) yhtiölainalla vivutettu, joista mediassa toistuvasti varoitellaan. On jopa ollut puhetta, että yhtiölainan osuutta rajoitettaisiin lailla, jonka voi tulkita myös niin, että kannattaa ostaa vahvasti vivutettuja kohteita vielä kun se on mahdollista 😉

Kerrostalo sijaitsee pk-seudun lähiössä, mutta kuitenkin varsin hyvien liikenneyhteyksien päässä. Hintaa mörskälle kertyi reilut 140 ke, josta yhtiölainan osuus karvan alle sadan tonnin. Tämänkin kohteen ostin puoliksi liikekumppanini kanssa, joten omaa rahaa pitää kerätä vain reilut 23 ke (myyntihinta n. 46 ke). Eikä kaikkea toki vielä tarvitse laittaa likoon, maksut erääntyvät muutaman kuukauden välein kunnes kohde valmistuu kesällä 2019 (näppärästi syksyn vuokrasesonkiin).

Sitten kassavirtaan. Sijoitusasunnot.com tarjoaa näppärän Excel-pohjaisen vuokratuottolaskurin, johon voi nykyään suoraan syöttää yhtiölainan osuuden, korot yms ja laskuri kertoo suoraan kassavirran ennen veroja ja verojen jälkeen. Toki vuokra pitää pystyä itse arvioimaan. Itse käytin laskelmissa 700 € / kk, joka mielestäni on ihan realistinen pyyntö uudesta yksiöstä pk-seudulla.

Kuten taulukosta näkyy, niin tuotto on kohtuullinen 4,2 %, mutta omalle pääomalle saamme alussa n. 10 % tuottoa. Hoitovastike on korkea johtuen vuokratontista, mutta kassavirta jää silti reilusti plussalle, +111 € / kk. Mikäli kävisi niin heikosti, että yhtiö ei pystyisikään tulouttamaan rahoitusvastikkeita, niin kassavirta tippuisi laskurin mukaan lähes nollaan (+3 € / kk). Tässäkin skenaariossa pysyisimme vielä plussalla olettaen yhtiölainan koron pysyvän paikoillaan (0,85 %).

En kuitenkaan olisi erityisen huolissani tuloutus- vs. rahastointikysymyksestä, sillä taloyhtiön yhtiöjärjestykseen on kirjattu, että rahoitusvastikkeet on tuloutettava mikäli yhtiölle ei aihedu tästä veroseuraamuksia. Yhtiökokous voi toki toisinkin päättää, mutta tämä kirjaus toivottavasti helpottaa päätöksentekoa sijoittajille edullisempaan suuntaan. Tuskin kuitenkaan olemme ainoita sijoittaja-omistajia tässäkään yhtiössä.

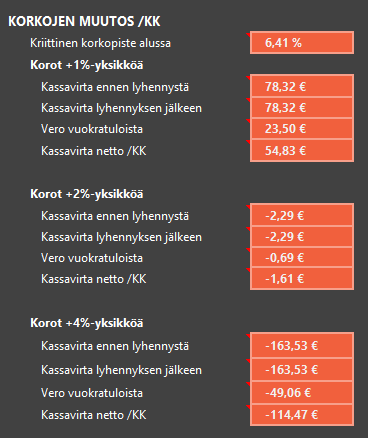

Vastuullinen sijoittaja käy toki läpi riskiskenaariot. Tähänkin laskuri tarjoaa apua ja laskee kassavirrat automaattisesti muutamalla eri korkoprosentilla ja tyhjillä kuukausilla.

Yhden %-yksikön nousu toki supistaisi kassavirtaa, mutta pysyisimme vieläkin reilusti plussalla. 2 %-yksikön nousu vetäisi kassavirran nollille ja 3 %-yksikön nousu johtaisi jo negatiiviseen kassavirtaan. Tämä ei kuitenkaan tarkoita, että sijoitus olisi tappiollinen – velkojen lyhennys ei vaan hoituisi täysin vuokralaisen toimesta, vaan sijoittajan tulisi osallistua siihen itsekin.

Kriittinen piste, jonka jälkeen kämppä alkaisi todella tuottaa persnettoa, on alussa noin 6 %. Minun on vaikea uskoa, että kovin nopeasti ainakaan korot noin korkealle nousisivat. Pankit kun myyvät 20 vuoden lainoja n. 2-3 % kiinteällä korolla, joten aika vahva näkemys matalista koroista talousammattilaisilla tuntuu olevan. Toki korkoriski on aina olemassa ellei sitoudu pitkään korkoon.

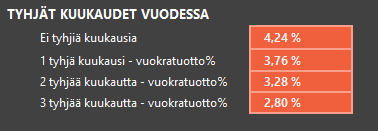

Toistaiseksi oma asuntosijoitusurani (3 v) on ollut varsin suosiollinen, sillä tyhjiä kuukausia on kertynyt vasta puolikkaan verran. Kasvukeskuksissa vuokralaiskysyntä on aika vakaata, mutta varovaisen sijoittajan kannattaa laskea riskiskenaario ainakin 1 tyhjän kuukauden mukaan per vuosi. Vuokratuottolaskuri tekee tämän automaattsesti 0-3 tyhjän kuukauden perusteella.

Yksi tyhjä kuukausi vuodessa tiputtaisi tuotton selvästi alle 4 prosentin, mutta ei vielä romuttaisi kuviota. Tätä useampi tyhjä kuukausi jo veisi nopeasti pinnan alle, mutta pitkällä tähtäimeillä näkisin todennäköisenä, että asuntoon löytyy vuokralainen alle 2 kuukaudessa. Vuokrasopimuksiin toki kirjaamme ehdon vuoden minimiasumisajasta.

Neljä asuntoa kuulostaa jo monelta, mutta olen jokaisessa tosiaan mukana vain 49 % osuudella, joten oikeasti minulla on vasta n. kaksi sijoitusasuntoa. Kokonaisvelkaantumisaste (ml. velaton osakesalkku + muut sijoitukset) on tällä hetkellä n. 40 %. Tuntuu jo tuhdilta vivulta, mutta toisaalta esim. Nordnet tarjoaa edullista Superluottoa* tuohon 40 % asti (lainoitusarvosta laskettuna tosin).

Itse vielä pystyn elämään nykyisten velkojen kanssa menettämättä yöuniani, mutta nyt aletaan kyllä olla jo kipurajoilla ja salkun kasvatus tämän jälkeen edellyttäisi mielestäni korkosuojausten tai kiinteiden korkojen käyttöä. Vai mitä mieltä olette arvon lukijat?

Pitäisikö sinun vaihtaa jo nimesi asunto-tursaaksi? 😀

TykkääTykkää

Salkun paino kyllä siihen jo oikeuttaisi 😀

TykkääTykkää