Bloggailin alkuvuodesta ensimmäisen sijoitusasunnon ostoon liittyneitä tapahtumia. Seuraavaksi asuntosalkkuni laajenee uudiskohteella. Mutta miksi ihmeessä, nehän ovat kalliita, asuntosijoittajat tyypillisesti ostavat vanhempia asuntoja?

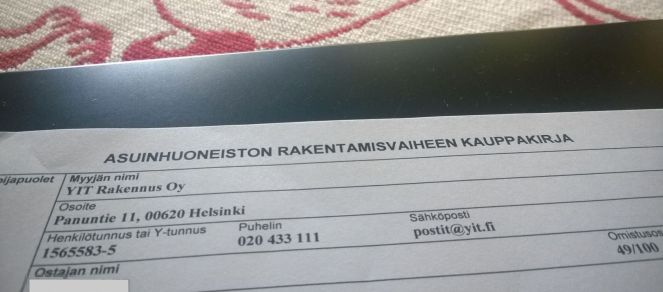

Ensin muutama faktatieto kohteesta:

- 25,5 m2 yksiö isosta kerrostalosta, valmistuu kesällä 2017

- Rakennetaan hyvälle sijainnille kasvukeskukseen (ei pk-seudulle)

- Velaton hinta n. 120 000 euroa, omistusosuuteni 49 %

Uudiskohteisiin sijoittaminen jakaa asuntosijoittajia. Ns. vanhemman polven sijoittajat eivät tyydy niistä saatavaan vuokratuottoon, joka tyypillisesti jää 3-4 % tuntumaan. Toisaalta asunnot ovat hyvällä todennäköisyydellä remonttivapaita ensimmäiset 10 vuotta, pl. mahdollisten rakennusvirheiden korjaamiset. Remonteista koituu helposti odotettua enemmän kuluja ja vuokraa voi joutua alentamaan remonttiajalta. Lisäksi aikaa ja vaivaa saattaa palaa runsaastikin, joka ei sekään ole ilmaista.

Olennainen juttu tässä kohteessa on kuitenkin rahoituskuviot. Asunnon myyntihinta on vain n. 35 000 euroa, eli n. 30 % velattomasta hinnasta. Käytännössä pystyn kattamaan oman osuuteni myyntihinnasta omilla vapailla säästöillä, henkilökohtaista pankkilainaa en tarvitse lainkaan. Varsinainen pointti kuitenkin yhtiölainassa on verotus. Uudet taloyhtiöt yleensä tulouttavat rahoitusvastikkeen, jolloin voin vähentää sen kokonaisuudessaan vuokratuloista. Hiukkasen samantyyppinen kuvio kuin Laptin asuntosijoituspalvelussa josta kirjoitin aiemmin keväällä, mutta ilman tuota kallista välirahoitusta.

Nykyisillä koroilla asunnosta saatava vuokra tulee kattamaan sekä hoito- että rahoitusvastikkeen. Kun rahoitusvastike voidaan vähentää vuokratuloista, kassavirta jää positiiviseksi niin ennen veroja kuin verojen jälkeenkin. Tämä tarkoittaa, että vuokralainen aidosti kattaa kaikki asunnon kustannukset!

Mutta eipä innostuta ihan liikaa. Tässäkin projektissa on riskitekijöitä. Kuten asuntosijoittamisessa aina, tyhjiä kuukausia varmasti tulee. Yksiöissä, etenkin näin pienissä, asukkaat vaihtuvat nopeasti. Olettaisin, että vuokralainen tulee vaihtumaan 1-2 vuoden välein. Toisaalta pienet yksiöt saadaan yleensä nopeasti uudelleen vuokralle.

Toinen seikka on korkojen nousu enemmin tai myöhemmin. Taloyhtiölainaan kun ei voi ostaa korkokattoja taikka muitakaan suojauksia. Mutta kysehän on tasaerälainasta – maksuerä ei muutu vaikka korko muuttuisi, vain laina-aika pitenee. Kassavirta pysyy siis samana, mutta aikanaan asuntoa myytäessä myyntihinta on pienempi. Yhtiölainan myös voi aina maksaa pois, jos sattuu samaan paremmilla ehdoilla henkilökohtaista lainaa.

Kolmas riski on se, että kohde sijaitsee vuokratontilla, mutta onneksi kyse on kaupungin vuokratontista, jonka vuokra on kohtuullinen ja vuokra-aika pitkä. Pääkaupunkiseudulla vuokratontit ovat tyypillisesti yksityisten yhtiöiden omistamia ja vuokrat korkeita. Tässä kohteessa tonttivuokra on matala ja sisältyy suoraan hoitovastikkeeseen (arviolta 90 e/kk).

Huono puoli uudiskohteessa on se, että joudun nyt laittamaan asuntoon n. 9000 euroa omaa rahaa kiinni, mutta vuokratuottoa saan vasta ensi vuoden syksyllä. Mutta eipä tuo summa tällä hetkellä juuri korkoa olisi kasvanut eikä sen puuttuminen vaikuta kk-säästöohjelmaani. Loput myyntihinnasta maksetaan ensi kesänä asunnon valmistumisen yhteydessä. Päivitän salkkuni sisältöä sitä mukaan kun maksan asunnon omarahoitusosuutta.

Yhtiölainan laina-aika on 23 vuotta + 2 lyhennysvapaata vuotta alkuun. Hyvinkin pitkän tähtäimen projektista siis kyse, jos aiomme saada asunnon velattomaksi. Aika näyttää miten käy, mutta hyvät tuotot on luvassa omalle pääomalle, vaikka puolimatkassa joutuisi syystä tai toisesta asunnosta luopumaan.

Miltä hankintamme kuulostaa? Tuleeko mieleen sudenkuoppia joita en ole osannut huomioida? Kuulen mielelläni kokemuksia muilta uudiskohteisiin sijoittaneilta!

Huoleton sijoitus. Riippuen paikkakunnasta voi uudiskohteellakin saada ihan kivan tuottoprosentin. Itse ostin kolme neljä vuotta sitten uudiskohteen (pikku yksiö, olihan se kallis), mutta nyt kun samalla paikkakunnalla on vastaavia uudiskohteita myynnissä niin hinta on sama vaikka näissä myytävissä ei ole saunaa ja neliötä on 5 m2 vähemmän. Eli nyt näyttäisi että tein ihan hyvät kaupat, vaikka en arvonnousuun sijoituksiani ollenkaan perusta (ja en ole myymässä asuntoa eli tuotto ei ole realisoitumassa). Uudiskohde kannattaisi myös itse asua 2 vuotta, niin hyöty olisi todella hyvä. Saat vähentää yhtiölainan lyhennykset vuokrausaikana ja sitten saat kuitenkin myyntivoiton verottomasti (eikä hankintahinnasta ole vähennettävä noita yhtiölainan lyhennyksiä, joista veroetu on jo saatu).

TykkääTykkää

Ihan totta – paras diili olisi asua pari vuotta itse, niin saisi kaikki veroedut. Harmi vain, että aika epätodennäköisesti olisin noin pieneen yksiöön muuttamassa. Mutta eihän sitä koskaan tiedä miten elämä heittelee 🙂

En itsekään laske pahemmin arvonnousun varaan, kassavirralla tässä mennään. Mutta siltä varalta että tulee mutkia matkaan, olen yrittänyt valita kohteet siten, että asuntojen arvo ei juurikaan tippuisi.

TykkääTykkää

Todella mielenkiintoista! Mietitkö ollenkaan kaksion hankkimista vai oliko yksiö selvä valinta?

Onko muuten jotain nyrkkisääntöä, mikä on hyvä oman pääoman tuotto asuntosijoittamisessa?

TykkääTykkää

Kaksiota olen myös harkinnut, mutta käytännössä yksiöissä on parhaat vuokratuotot. Joidenkin mielestä kaksioissa on pidempiaikaisemmat vuokralaiset, mutta toisaalta parisuhteet eivät nykyään ole kovin pitkäaikaisia, joten kaksioissakin vaihtuu väki tiheään. Tietty monet asustavat kaksiota itsekseenkin. Lisäksi kaksioissa remontit tuppaavat tulemaan aika kalliiksi, kun neliöitäkin on enemmän.

Yleensä suositellaan, että laskelmat näyttäisivät 5-6 % bruttotuottoa, mutta uudiskohteista ja pk-seudulla ylipäätään ei noihin lukemiin päästä, ellei sitten osu tosi sopivaan saumaan. Omissa kohteissani vuokratuotto on 4-4,5 %. Omalle pääomalle tietty sitten saa lainalla vivuttamalla mukavia kaksinumeroisia tuottoprosentteja muutamille ensimmäisille vuosille 🙂

TykkääTykkää

Hei, mihin perustuu tuo tieto/kokemus, että ”Uudet taloyhtiöt yleensä tulouttavat rahoitusvastikkeen, jolloin voin vähentää sen kokonaisuudessaan vuokratuloista.”

Mietin itse yhtä uudiskohdetta, mutta ongelmana juuri on että kohteessa on paljon yhtiölainaa, eikä voi millään tietää, tullaanko yhtiölaina tulouttamaan vai rahastoimaan. Eikö siinä ole iso riski?

TykkääTykkää

Siinä on kyllä epävarmuutta. Tässä kohteessa rakennuttaja vakuutti että rahoitusvastikkeet tuloutetaan lähtökohtaisesti. Sitten kun hallinta siirtyy ostajille yhtiökokous voi tietty päättää toisin, mutta kuulemma uusissa taloissa voi tehdä monta vuotta isohkoja poistoja ettei tuloutuksesta ole haittaa kenellekään.

Mutta on ihan mahdollista että jossain vaiheessa 23v laina-aikana päätetään tehdä toisin. Riskejä aina on. Ollaan kuitenkin laskettu että pärjätään lainan kanssa vaikka se rahastoitaisiinkin. Toki tuottoja se laskisi tai ainakin siirtäisi myyntihetkeen.

TykkääTykkää

Sopiiko kysyä, että onko jokin erityinen peruste omistaa 49%, eikä esimerkiksi 50%?

TykkääTykkää

Minulla on vielä käyttämättä ensiasunnon ostajan etu eli haluan säilyttää sen. Se onnistuu kunhan ei omista 50 % mistään asunnosta.

TykkääTykkää

Hei ja hienoa, että jaat hyviä neuvojasi! Jos haluaisin ostaa vastaavan asunnon, mutta minulla olisi säästöjä vain 10 000 e ja tarvitsisin lainaa 25 000 e myyntihinnan maksaakseni, katsooko pankki, että olen hankkimassa 35 000 euron ”ostosta” vai 120 000 euron asuntoa eli kumman mukaan mahtaa vaatia vakuuksia ja tuloja?

TykkääTykkää

Hyvä kysymys jota olen itsekin joutunut pohtimaan! Olennainen juttu tässä on asunnon vakuusarvo, joka normaalisti on 70 % kauppahinnasta. Eli jos tuo 120 000 olisi velaton myyntihinta, niin pankki voisi myöntää lainaa 84 000 e.

Itse alun perin ajattelin, että yhtiölainallisen asunnon vakuusarvo olisi 70 % myyntihinnasta, eli sinun tapauksessasi 35 000 * 0,7 = 24 500 e, jolloin saisit kutakuinkin tarvitsemasi 25 ke. Mutta ainakin oma pankkini (OP) vähentää yhtiölainan velattoman asunnon vakuusarvosta.

Eli näin: 120 000 * 0,7 – 85 000 (yhtiölainan osuus) = -1000 e. Eli käytännössä näillä ”maksimivivutetuilla” (noin 70% yhtiölainaa) uudiskohteilla ei tällä kaavalla ole käytännössä vakuusarvoa.

Tämä on tietty pankille edullinen laskutapa, koska se kannustaa korvaamaan yhtiölainan henk. koht. pankkilainalla. Joissain pankeissa ymmärtääkseni kuitenkin sovelletaan tuota sijoittajalle edulisempaa laskutapaa, joten kannattaa kysellä useammasta pankista.

Tuloja vaaditaan sitten sen mukaan, minkä kokoista lainaa olisit ottamassa. Lisäksi yhtiölainan lyhennykset & korot otetaan huomioon maksuvaraa laskettaessa.

Asiasta lisää mm. Osta, vuokraa, vaurastu -sivustolla: http://www.ostavuokraavaurastu.com/yhtiolainallisessa-kohteessa-lasketaan-vakuusarvo/.

Selvensinkö vai sekoitinko vain lisää? 🙂

TykkääTykkää

Kiitos selvensi tosi paljon! 🙂 Nyt siis kontaktoimaan pankkeja ja tiedän paremmin, mitä pitää tarjouksissa silmällä. Itselläni pakkaa sekoittaa vielä se, että olen vuoden vanha yrittäjä. Vaikka ensimmäinen yrittäjävuoteni oli menestyksekäs, pankkien näkökulmasta tulevaisuuden maksukykyni saattaa olla peruspalkansaajaa epävarmempi.

Täytyy tässä sivumennen sanoa, että mm. se etu yrittäjänä toimimisessa on, että likvidia rahaa on käytössä palkansaajaa enemmän, sillä tilille tulee kaikki ne rahat (asiakkaiden palkkiot), joista sitten pitää maksaa itse alvit, verot, eläkemaksut jne. Eli toki ne täytyy maksaa, mutta koska niitä ei tarvitse maksaa heti, niitä voi käyttää muuhun sillä välin. Toki tässä täytyy olla erityisen tarkkana, että maksuhetkellä se raha on sitten tilillä. Ei sovi kaikille, mutta itse siis tällaisen mahdollisuuden huomasin. Päätin myös maksaa alhaisinta yrittäjän eläkevakuutusmaksua, jotta voisin itse päättää, mihin rahat sijoitan. Tänä vuonna sijoitin mm. pariin startupiin. Toki tässäkin otan riskiä siinä, että jos sairastun tai tulen työkyvyttömäksi, tukeni eivät ole hääppöiset. Ajattelin nyt kuitenkin katsoa ainakin pari vuotta, miten tämä toimii.

Meni hieman sivuraiteelle 🙂

Pidän sinut ja blogisi seuraajat ajan tasalla siitä, miten sijoitusasunnon etsintä ja lainanhaku etenee! Kiitos paljon avustasi!

TykkääTykkää

Hyvä jos selvensi ja kiitokset omankin tarinasi kertomisesta! Jäädään mielellään odottelemaan miten käy, etenkin olisi kiva kuulla missä pankeissa lasketaan vakuusarvo sijoittajalle edullisemmalla tavalla 🙂

TykkääTykkää