Olen monessa mielessä aika konservatiivinen sijoittaja. Suurin osa sijoituksistani on pörssiosakkeissa ja asunnoissa (kts. juuri päivitetty salkku). Välillä kuitenkin tekee mieli kokeilla uudempiakin sijoitusmuotoja. Vertaislainaus on ollut pinnalla nyt reilun vuoden päivät. Itse en ole tähän markkinaan ehtinyt sen kummemmin perehtymään, mutta päätin joulupyhinä kuitenkin kokeilla Bondoran uutta matalan kynnyksen P2P (peer-to-peer) -lainanvälityspalvelua.

![]()

Siinä missä vertaislainaus aiemmin on tarkoittanut lainaportfolion koostamista enemmän tai vähemmän manuaalisesti, Bondoran Go & Grow -palvelu automatisoi koko prosessin, niin hyvässä kuin pahassa:

- Tuottotavoite on kiinteä – 6,75 % p.a.* Tuotto voi toki jäädä tämän alle, mutta ei mennä yli.

- Sinun ei tarvitse, etkä edes voi valita lainoja. En siis tiedä mitä euroillani tehdään – rahoitetaanko autohankintoja vai kenties pesukoneiden vaihtamista. Osa meistä haluaa tietää mitä rahoilla tehdään – osaa taas ei voisi vähempää kiinnostaa.

- Varoja nostettaessa veloitetaan kiinteä 1 euron maksu. Voit nostaa vain osan sijoituksistasi tai koko potin. Et voi ottaa kantaa siihen, mihin lainoihin lunastus (käytännössä lainan edelleen myynti) kohdistuu.

Rekisteröityminen palveluun on tehty helpoksi. Tavanomaisen sähköpostiosoitteen varmistuksen jälkeen tiedustellaan mikä on sijoitustoiminnan tavoite:

jonka jälkeen määritellään aloitussumma ja mahdollinen kuukausisäästö:

Jos haluat kokeilla könttäsummalla aloittamista, etkä tallettaa rahaa kuukausittain, kannattaa laittaa kk-summa nollaksi kuten itse tein.

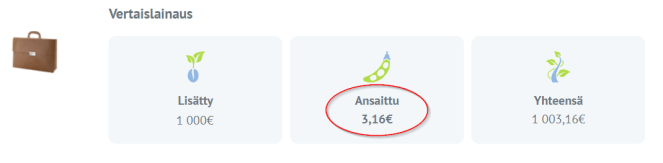

Siirsin kokeilumielessä Bondora-tililleni 1 000 euroa ja olin valmistautunut markkinointipuheesta huolimatta jonkinmoiseen portfolion säätämiseen. Hämmennyin, kun eihän tässä muuta tarvitse enää tehdäkään. Riittää, että siirtää varat Go & Grown puolelle, ja pääoma alkaa työskentelemään hyväkseni noin 6 % vuosivauhtia.

Tonnin alkupääoma on näppärä summa tuoton hahmottamiseen. Jos lainat maksetaan takaisin ajallaan, vuodessa tuottoa kertyy 67,50 euroa. Kuukausitasolla tämä tekee noin 5,60 euroa ja päivätasolla noin 18 senttiä. Kun vilkaisin tiliäni noin kaksi viikkoa sen perustamisen jälkeen, tuottoa oli kertynyt odotetusti noin 3 euron verran.

Verotuksen kannalta Go & Grow on näppärä, sillä tuottoa verotetaan vasta kun nostat ”korkoja” Bondorasta. Alkuperäisen pääoman nostaminen ei siis vielä laukaise verotusta. Näin ollen palvelu mahdollistaa korkoa korolle -ilmiön, eli voit sijoittaa tuotot suoraan uudelleen ilman verotusta välissä.

Korjaus 9.1.2019: Ylläoleva pätee Bondoran kotimaassa eli Virossa, mutta ei välttämättä muualla, esim. Suomessa (kts. Bondoran verolausuma). Kannattaa tarkastaa vertaislainojen verokohtelu erikseen verottajalta.

Kenelle sitten Go & Grow sopii? Talletuskorot ovat edelleen ja todennäköisesti hyvin pitkään matalia. Bank Norwegianista saa enää 0,75 % takuutuoton, mutta vertaislainausta ei tietenkään voi verrata pankkitalletukseen. Talletussuojaahan ei vertaislainoissa ole, eikä tuottokaan ole mitenkään taattu. Riskit ovat kuitenkin pienemmät kuin esimerkiksi monissa osakesijoituksissa ja perinteisessä vertaislainauksessa, jossa valitset tarkemmin mihin sijoitat.

Itse suosittelisin Go & Grow:ta käteispuskurin osittaiseen säilömiseen. Koko käteiskassaa en tietenkään sijoittaisi, mutta esimerkiksi puolet voisin hyvinkin laittaa. Varat kuitenkin saa lunastettua parin päivän viiveellä ja euron lunastusmaksulla milloin vain. Bondoran verkkopalvelusta saat myös näppärästi verolaskelman tuottojen ilmoittamista varten.

Jos taas haluat enemmän kontrollia ja myös nähdä vaivaa lainojen valinnan eteen, vertaislainauksen kautta on mahdollista saada reilusti yli 10 % tuottoja. Bondorallakin on tähän tarjolla: puoliautomaattinen Salkunhoitaja ja täysin itse räätälöitävä Portfolio Pro.

Go & Grow soveltuu lähestulkoon kaikille tämän blogin lukijoille, sillä vaatimuksena on vain täysi-ikäisyys (18v) ja asuminen (pankkitili) jossain EU-maassa. Palvelua voit käyttää suomeksi tai oikeastaan millä tahansa 24 kielestä, joita Euroopassa puhutaan. Tilin avaus ja sijoittamisen aloittaminen on oikeastaan helpompaa kuin vaikkapa pankkitilin avaaminen, joten matalan kynnyksen palvelusta on tosiaan kyse. Jos siis haluat kokeilla vertaislainausta, niin klikkaa itsesi tästä Bondoran sivuille, mutta muista tehdä sijoituspäätöksesi itse ja huolellisesti harkiten 🙂

Vastuuvapautuslauseke: Tämä juttu on tehty yhteistyössä Bondoran kanssa.

*Kuten minkä tahansa sijoituksen kohdalla, pääomaan kohdistuu riski, eikä sijoitusten arvoa ei taata. Tuotto on enintään 6,75 % vuodessa. Ennen sijoituspäätöksen tekemistä, lue riskilausumamme tai keskustele tarvittaessa rahoitusneuvojan kanssa.

Voisitko perustella hieman tarkemmin väitteitä tämän sijoituksen verotuksesta? Oletan, että kohdistat mainoksesi Suomessa yleisesti verovelvollisille lukijoille. Bondoran sivuilla esitetyt tulkinnat verotuksesta on tehty ilmeisesti virolaisesta näkökulmasta.

TykkääLiked by 1 henkilö

Hyvä pointti. Olettaisin, että jos palvelua markkinoidaan suomeksi, niin vero-ohjeetkin olisivat Suomen lakien mukaisia.

Pitää kuitenkin vielä selvittää tämä. Se on kuitenkin ymmärtääkseni selvää, että tuotot voi uudelleensijoittaa suoraan ilman veroseuraamuksia.

TykkääTykkää

Minäkään en usko tuohon verolupaukseen. On myös epäselvää mihin tässä ollaan sijoittamassa, eli mikä on tuote johon sijoittaja laittaa rahansa? Onko kyseessä laina Bondoralle? Vai arvopaperi, jonkinlainen strukturoitu tuote? Bondorankaan sivuilta ei äkkiseltään selvinnyt.

”tuotot voi uudelleensijoittaa suoraan ilman veroseuraamuksia” – tuo vaatisi että kyseessä on arvopaperi jonka arvo kasvaa, eli ei laina.

TykkääTykkää

Teknisesti ottaen (kts. riskilausuma, linkki jutun disclaimerissa) kyse on ilmeisesti ”vaatimusoikeuksista”:

’…vaatimusoikeuksien sarjan oston ja myynnin (jotka aiheutuvat Bondora AS:n myöntämistä lainoista) Bondora Capital OÜ:n (“me”) ja sinun välilläsi….’

Olisi kyllä hyvä selvittää joltain veroasiantuntijalta, tulkitaanko vaatimusoikeus esim. arvopaperiksi. Täytyy kyllä tunnustaa, että ei ole ihan niin selkeä tuo verokuvio kuin minkä kuvan sain alun perin. Viron verolainsäädäntö on kuitenkin jossain määrin erilaista kuin meillä.

TykkääTykkää