Ihan alkuun annan sinulle, arvon lukija, kullanarvoisen vinkin. Jos salkussasi on ruotsalaisyhtiön osakkeita, joka suunnittelee osakesplittiä tai osakekonversiota, suosittelen myymään ko. laput heti kun mahdolliset preemiot näkyvät markkinahinnassa. Miksikö näin? Ota hyvä asento ja jatka lukemista!

Tarina alkaa työpaikkamme sijoituskerhosta, joka näin sivumennen sanoen on yksi itselleni hauskimmista vertaisryhmistä tämän harrastuksen parissa. Suosittelen lämpimästi perustamaan sellaisen omallekin työpaikalle, jos vain ilmapiiri antaa myöten. Mutta asiaan. Eräs kerholainen oli saanut vihiä, että ruotsalainen raskaan teollisuuden (erit. kaivosteollisuuden) tarpeisiin ajoneuvoja valmistava yritys, Ferronordic Machines AB, oli suunnittelemassa osakekonversiota ja aktiiviset sijoittajat olivat haistaneet tässä pikavoiton mahdollisuuden.

![]()

Jokseenkin rutinoituneena sijoittana olisi pitänyt arvata, että ilmaista lounasta eikä siten myöskään riskitöntä tuottoa ole olemassa. Kerrataanpa kuitenkin ensin perusfaktat keissistä:

- Yhtiö oli listannut etuoikeutettuja ns. A-osakkeita (FNMA.PREF) Tukholman pörssin First North -listalle. Nämä osakkeet oli tarkoitus konvertoida ns. kantaosakkeiksi (FNM), jotka sitten listattaisiin Tukholman pörssin päälistalle

- Yhtiö julkaisi syyskuussa 2017 konversiotarjouksen, jonka mukaan A-osakkeet vaihdetaan kantaosakkeisiin sekä maksetaan pyöristystilanteissa käteisvastike (10x FNMA.PREF -> 87x FNM + 43 SEK)

- Tuolloin A-osakkeita sai ostaa Tukholman pörssistä 1200-1300 kruunulla kappale, kun taas kantaosakkeet oli tarkoitus listata kurssilla 150 SEK / osake. Luvut ovat tässä toissijaisia, oleellista oli, että jos uskoi konversion menevän läpi, kantaosakkeet voisi myydä n. 15 – 20 % voitolla vuodenvaihteessa 2017-2018.

Kyseessä oli kohtalaisen mehevä preemio muutaman kuukauden sijoituksesta, joten päätin lähteä pienellä summalla mukaan. Ostin 15 kpl A-osakkeita hintaan 1265 SEK / kpl. Yhteissumma ostopalkkion (92 SEK) kera oli siis 18 932 SEK. Konversioon osallistuminen onnistui raksi ruutuun -tempulla Nordnetin yhtiötapahtumat -listauksessa. Odotusajan jälkeen sain 130 kpl kantaosakkeita ja 145 SEK käteisenä. Listautuminen sujui suunnitelmien mukaan ja myin osakkeeni tammikuun 2018 lopussa hintaan 157 SEK / kpl. Voittoa kertyi siis 1379 SEK + holdausaikana maksettu osinko 900 SEK, yhteensä 2279 SEK eli n. 220 €. Prosentteina tuotto oli 12 %, johon olin varsin tyytyväinen kolmelta kuukaudelta.

Kunnes sitten pari päivää myynnin jälkeen huomasin kruunutilini olevan muutaman tonnin miinuksella. Ferronordic-konversion nojalla tililtäni oli pidätetty 3034 SEK ennakkopidätystä. Tämä oli enemmän, kuin mitä alun perin tienasin koko operaatiolla. Siispä näppis sauhuten tivasin Nordnetiltä, mistä mahtoi olla kyse.

Selvisi, että Ruotsin verottaja (Skatteverket) tulkitsee osakekonversiota luovutusvoittona 0 euron/kruunun hankintahinnalla. Toisin sanoen, ennakkopidätys lasketaan siten, kuin olisin saanut kantaosakkeet ”ilmaiseksi” ja tälle kuvittelliselle summalle lätkäistään 15 % ennakkopidätys. Tästä muodostuu tuo 3034 SEK. Verovelvollisen omalle vastuulle jää selvittää, mikä on osakkeiden hankintahinta ja vaatia liikaa maksettua ennakkopidätystä takaisin.

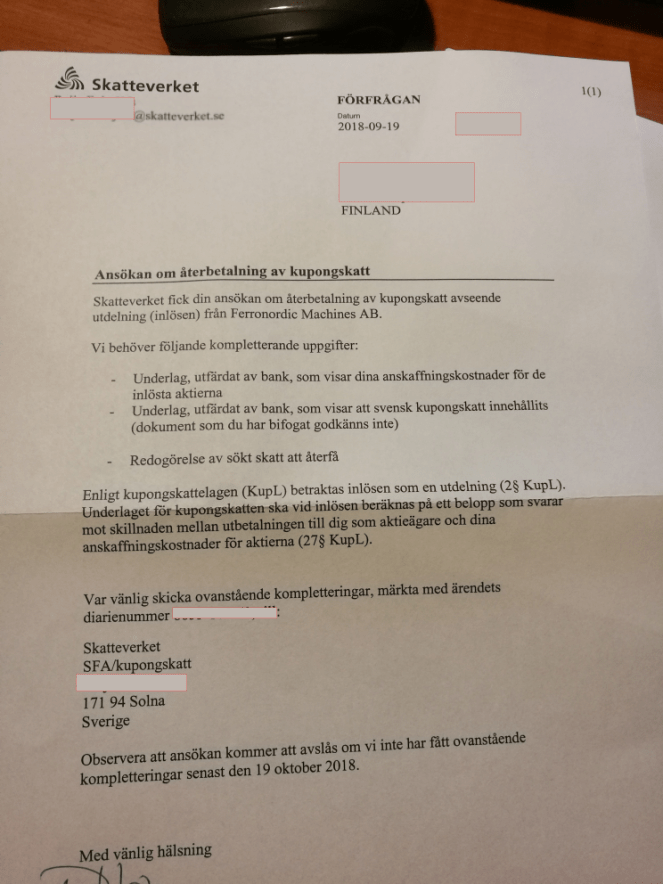

Nordnetin Thomas Brand oli kirjoittanut joitain vuosia sitten ohjeen vastaavan kaltaisesta tilanteesta TeliaSoneran splittaukseen liittyen. Asiakaspalvelu vinkkasi tähän postaukseen ja neuvoi hakemaan koko summan takaisin Skatteverketiltä. Tuumasta toimeen ja pian oli lirpake liitteineen (asuinpaikkatodistus) matkalla Pohjanlahden yli kera tilitapahtumista otettujen kuvakaappausten. Elettiin huhtikuuta 2018 ja ehdin jo pitkälti unohtaa koko jutun. Syyskuussa sain sitten lopulta postia Skatteverketiltä.

Maksuilmoituksen sijaan kirjeestä paljastuikin lisäselvityspyyntö. Skatteverketille ei kelvannutkaan itse napatut kuvakaappaukset, vaan vaativat virallisia todistuksia hankintahinnasta ja ennakkopidätyksestä. Eipä siinä sitten auttanut kuin tilata em. proopuskat Nordnetiltä. Näistä kannattaa varautua maksamaan 50 euron palkkio sekä kyselemään lappujen perään, tämä ei selvästikään ole aspan suosikkipuuhaa. Lisäksi kannattaa tarkastaa saadut dokumentit huolella, itselläni ennakkopidätystodistus oli muuten ok, mutta osakkeeksi oli merkitty ihan eri osake (Nestle ?!), joten piti vielä uusi lappunen tilata.

Askartelin sitten leimatut todistukset saatekirjeen kera kirjekuoreen ja toivoin parasta. Pian sainkin sitten sähköpostia Skatteverketin käsittelijältä, jonka mukaan kaipasivat yhä lisätietoja. Lähetin tiedustelun kopiona Nordnetille, mutta taisivat aistia hankalan keissin, eivätkä (taaskaan) vastanneet laisinkaan. Päätin sen sijaan selvittää asian itse.

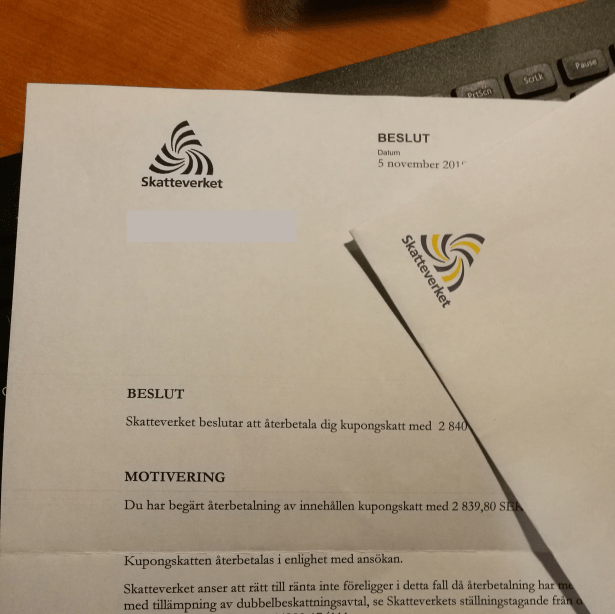

Skatteverketin sivuilta löytyikin pienen tonkimisen jälkeen ns. svar på förfråga, jota kait voisi kutsua jonkinlaiseksi sovellusohjeeksi tai ennakkopäätökseksi. Sen mukaan koko ennakkopidätystä ei tule vaatia takaisin, vaan pelkästään osuus, joka ylittää 15 % todellisesta luovutusvoitosta. Omalla kohdallani varsinainen luovutusvoitto oli 1295 SEK, josta 15 % n. 195 SEK. Näin ollen hain takaisin 2839 SEK. Google Translate oli kovassa käytössä, ei uskoisi, että aikoinaan kirjoitin ällän ruotsista!

Lopulta sinnikkyys palkittiin ja tililleni tupsahti 274,82 € Skatteverketiltä. Posti kantoi kotiin myös hienon päätöksenkin asiasta. Kuten varmasti voitte jo tämän postauksen pituudesta päätellä, niin aikamonta tuntia paloi tähän operaatioon. Lisäksi vuoden odotusaika ei myöskään lämmitä mieltä. Tuntipalkoille tässä ei pääse, joten en kyllä suosittele lähtemään vastaavaan operaatioon, ellei sitten ole vakaata näkemystä voitoista ja mahdollisuutta laittaa isompia panoksia peliin.

Kaiken lisäksi tämä episodi ei suinkaan vielä ole päätöksessä. Vaikka Ruotsin verottaja on saanut nyt omansa, niin Suomen verottajalle joudun vielä pulittamaan toiset 15 % luovutusvoitosta. Jos tässä vielä ilmenee ongelmia, niin palaan asiaan kun saan ensi vuoden veroehdotuksen.

Jos löydät itsesi samasta jamasta ja kaipaat lisätietoa lirpakkeiden täytössä, autan mielelläni. Katso myös ohjeeni saksalaisten osinkojen takaisinperinnästä, joka osoittautui huomattavasti helpommaksi rastiksi. Rattoisaa joulunodotusta ja pitäkää puolianne verokarhujen kanssa!

Itsellä sama juttu 2017 ATCO B:n kanssa. Mulla meni ihan screenshottina läpi ja rahat tuli 3kk:n sisällä.

TykkääTykkää

Kiitos kommentista. Saattaa riippua käsittelijästä, mulla taisi olla aika pedanttinen tapaus kyseessä.

TykkääTykkää

Onpas haastavaa 🙂

TykkääTykkää

Nojuu mäkin jaksoin vääntää loppuun asti vain sen takia että sain tälle postaukselle onnellisen lopun 🙂

TykkääTykkää