Vaikka kevään saapumisen ajankohta on täällä Pohjolassa aina hiukan sattuman kauppaa, niin varma kevään merkki on postiluukusta tipahtava veroehdotus. Toki osingotkin lämmittävät mieltä pitkin alkuvuotta, mutta ensin mainittu on näistä se toimenpiteitä vaativa tapaus. Siihen liittyen yksi vinkki piensijoittajan näkökulmasta:

Vähennä työhuoneen ja esim. tietokoneen hankintakulut pääomatuloista, älä ansiotuloista!

Miksikö näin? Koska ansiotuloista tehdään automaattisesti ns. tulonhankkimisvähennys, joka oli viime (2016) vuonna 620 euroa. Perustoimistotyöläisellä näitä ansiotuloista vähennettäväksi kelpaavia kuluja ei yleensä ole kovin paljoa, sillä harva meistä enää nykypäivänä hankkii esim. ammattikirjallisuutta sadoilla euroilla vuodessa. Ammattiliittojen jäsenmaksut sekä matkakulut kodin ja työpaikan välillä menevät eri momentilta, niitä ei siis lasketa mukaan tuohon 620 euroon.

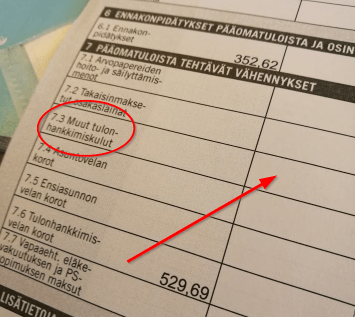

Pääomatulojen osalta tällaista ”omavastuuta” ei ole, joten sijoittajan kannattaa ehdottomasti tehdä vähennykset pääomatuloista. Itse olen parin vuoden ajan tehnyt seuraavat vähennykset:

- Työhuonevähennys: 205 €.

- Tietokoneen hankintakustannukset: 187,50 € (alkup. hinta 1500 €, josta vähennettävä osuus 50%, vähennetään 25% menojäännöspoistoina 4 vuoden ajan)

Yhteensä siis 392,50 €, joista kummatkin on hyväksytty ilman mutinoita. Pääomatulojen veroprosentti on 30 %, joten nettohyöty vähennyksistä on ollut 117,25 € / vuosi.

Viime vuonna sijoitustoimintani laajeni vuokratulojen myötä, niin ajattelin kokeilla tehdä työhuonevähennystä tällä kertaa seuraavan ns. kululuokan mukaan eli 410 eurolla. Lisäksi liityin viime vuonna Osakesäästäjien keskusliittoon (34 €) sekä tilasin Arvopaperi-lehden (n. 150 €), nämä ovat kummatkin vähennyskelpoisia kuluja. Jos suurempi työhuonevähennys hyväksytään, saan kasaan kuluja yhteensä 781,50 €, jolloin nettohyödyksi tulee n. 234 euroa.

Vähän nappikauppaahan nämä vähennykset ovat esim. kotitalousvähennykseen verrattuna, mutta kyllä tässä ihan hyville tuntipalkoille silti pääsee. Raportoin loppuvuodesta miten meni, hyväksyttiinkö isommat vähennykset vai ei 🙂

Tuleeko teille mieleen muita teemaan liittyviä verovinkkejä? Muistakaa myös, että en ole oikeasti veroasiantuntija, eli kaikkien vinkkien ja ohjeiden käyttö ja soveltaminen omalla vastuulla. Niin ja korjatkaa toki kommenttien muodossa, jos tiedätte minua enemmän aiheesta. Voimia veroehdotuksen täydentämiseen!

Jos tiedonjano heräsi, niin täältäpä löytyy lisätietoja suoraan verottajan suusta: Pääomatuloista tehtävät vähennykset.

Varmaan pitäisi olla se erillinen huone, jotta vähennystä voi yrittää ;).. Arvopaperikin tulee ammattiliiton puolesta ja kirjoja ei toistaiseksi opiskelijakämppään hankita… Heikot on vähentämisen mahdollisuudet minulla toistaiseksi..

TykkääTykkää

En ole itse asiassa koskaan ajatellut, että työhuoneen pitäisi tuon vähennyksen kannalta olla erillinen huone. Meilläkin on yhdistetty etätyö- ja lasten leikkihuone. Enemmän olen ajatellut, että se on pientä vastaantuloa oman kodin käytöstä tulonhankintaan, asui sitten isossa tai pienessä kämpässä vaan 🙂

TykkääTykkää

Erillistä työhuonetta ei tarvitse. Jos on erillinen työhuone, mitä käyttää päivittäin, niin voi pyytää yli maksimi määrän vähennystä ymmärtääkseni ja sitten puhutaan yksittäistapauksista. Varsinkin tuon pienimmän työhuonevähennyksen pitäisi onnistua saamaan aika helposti jos joskus tekee jotain kotona.

TykkääTykkää

Riippuu vähennysten määrästä ja siitä voiko perustella ne ansio- vai pääomatuloon liittyviksi kuluiksi.

Pitää myös ottaa huomioon ansiotulojen rankka progressio, itselläni esim. on tilanne, jossa kulut kannattaa vähentää ansiotuloista ja saan yli 30% hyötyä sitä kautta.

TykkääTykkää

Totta, hyvä huomio! Eli jos on varsin hyvätuloinen ansiotulomielessä, niin sitten tämä temppu ei välttämättä kannata. Riippuu tietty siitä, täyttyykö tuo 620 euron omavastuuosuus jollain muilla vähennyksillä vai ei.

TykkääTykkää

Esimerkki Veronmaksajien sivuilta:

(https://www.veronmaksajat.fi/Veroilmoitus/esitaytetty-veroilmoitus-2016/muut-tulonhankkimiskulut/)

“Tietokoneen ostohinta on 2 500 euroa. Työnantajan todistuksen mukaan työntekijä tarvitsee kotitietokonetta työtehtäviensä suorittamiseen satunnaisesti. Vähennyskelpoista on silloin puolet hankintahinnasta eli 1 250 euroa.

Ensimmäisenä vuonna poisto on 0,25 * 1 250 e = 312,50 e. Toisena vuonna poisto olisi 25 % jäljellä olevasta 937,50 eurosta (1 250 – 312,50) eli 234,38 euroa jne.

Toisaalta verotuskäytännössä on hyväksytty poistamatta olevan hankintamenon vähentäminen kerralla sinä vuonna, jona se on edellisten vuosien poistojen myötä laskenut alle 1 000 euron. Niinpä tässäkin esimerkissä tietokoneen poistamattoman hankintamenon 937,50 euroa voi vaatia vähennettäväksi kokonaan jo toisena verovuonna.”

Nyt kun koneesi hankintahinta on 1500e ja vähennettävä osuus 50% (eli “näyttöä käytöstä” tulojen hankintaan), voit verotuskäytännön mukaan vähentää kerralla tuo 750e mitä vähennettäväksi osuudeksi tulee. Jos yrittäisit vähentää 100% hankintahinnasta (eli “näyttöä pääasiallisesta käytöstä” tulojen hankintaa) se tulisi vähentää 25% menojäännöspoistona vuosittain, kunnes poistamaton osuus jää alle 1000e jolloin sen voi vähentää kokonaan (kolmas vuosi tässä tapauksessa).

TykkääTykkää

No jopas! Nuo poistosäännökset ja niiden tulkinnat ovat sen verran kimurantteja, että vähän tälläistä aavistelinkin, mutta ajattelin että helpointa vain vähentää sama summa neljä vuotta putkeen. Mutta pitääpä nyt kyllä laittaa koko loppusumma menemään samalla, kiitokset vinkistä!

TykkääTykkää

Ihmeellisesti blogimaailmassa elää käsitys, että vaatimukset olisi “mukisematta hyväksytty”, jos ne ilmestyvät verotuspäätökselle. Suurin osa veroilmoituksista menee tosiaan suoraan järjestelmän läpi ilman, että niitä erityisemmin tutkitaan, eli kukaan ei varsinaisesti ota kantaa, onko vähennysvaatimus ok. Tämä ei toki tarkoita, että vaatimus olisi virheellinen, mutta myös toisensuuntainen johtopäätös on väärä.

TykkääTykkää

Varmastikin olet oikeassa. Nykyään kun suurin osa ilmoittaa vähennykset koneellisesti, niin kukaan ihminen ei välttämättä ota kantaa vähennykseen. Pienet summat eivät jää seuloissa kiinni. Eikä tarvikaan jäädä, ihan asiallisia vähennyksiähän nämä ovat.

Mutta ei voi tosiaan todeta että ”kun kerran läpi meni”, niin olisi hyväksyttävä vähennys. Jos lukijoita askarruttaa vähennysten oikeellisuus, niin suosittelen yhteydenottoa veroneuvontaan 🙂

TykkääTykkää

Pienet summat menee hyvin helposti automaatin läpi, jos jonakin vuonna vähennyksiä tulee paljon enemmän kuin normaalisti, niin varmasti hälytys soi ja menee manuaalitarkastukseen.

Kannattaa muistaa, että verottajalla on myös oikeus tarkistaa jo tehtyjä verotuspäätöksiä, joten on syytä pystyä näyttämään kuitit ja muut tositteet myös myöhemmin. Oliko se viisi vuotta verovuoden jälkeen.

TykkääTykkää

Katsotaan meneekö itsellä vähennykset läpi tänä vuonna 🙂

TykkääLiked by 1 henkilö