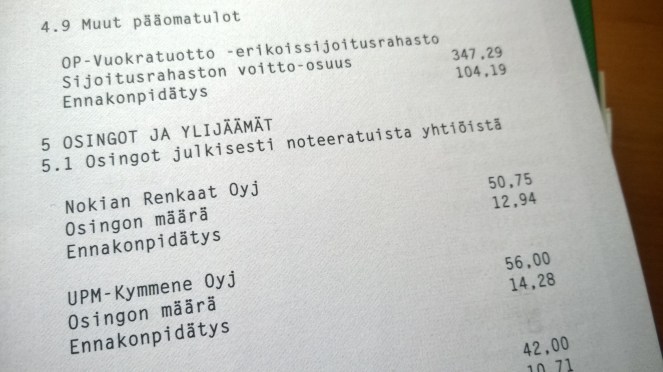

Kevät on jo pitkällä ja suurin osa salkkuni firmoista on maksanut osinkonsa. Alla taulukoituna osinkovirrat tämän vuoden alusta. Varsinaisten pörssiosinkojen lisäksi lasken mukaan myös OP-Vuokratuotto -rahaston maksaman tuotto-osuuden.

| Yritys / arvopaperi | Brutto €/$ |

|---|---|

| Allianz | 109,50 € |

| Cargotec | 40 € |

| Evli | 31,62 € |

| Fortum | 110 € |

| General Motors | 19 $ |

| Henkel | 14,70 € |

| Huhtamäki | 66 € |

| Intel | 20,80 $ |

| Kone | 91 € |

| Kemira | 34,45 € |

| Munich Re | 82,50 € |

| Nordea | 140,80 € |

| OP-Vuokratuotto | 435 € |

| Siili Solutions | 35 € |

| Telia Company | 40,63 € |

| Tieto | 135 € |

| Uponor | 44 € |

| UPM-Kymmene | 60 € |

| Verkkokauppa.com | 24 € |

| Vanguard REIT ETF (VNQ) | 23,89 $ |

| Welltower Inc (HCN) | 17,20 $ |

| Yhteensä | 1470 € + 80 $ = n. 1550 € |

Näiden lisäksi Investor AB maksaa ensi viikolla n. 500 SEK eli 50 euron osingon, kesäkuun alussa luvassa on vielä 280 euroa osuuskorkoa Osuuskunta KPY:ltä sekä mattimyöhäisenä Nokian osingot n. 50 euroa juhannuksen tienoilla. Loppuvuodesta on vielä luvassa parisataa talaa amerikkalaisilta firmoilta, jotka maksavat osinkonsa neljännesvuosittain. Telia Company eli entinen TeliaSonera on puolestaan siirtynyt puolivuosittaisiin osinkoihin, joten syksyllä on luvassa sieltäkin nelisenkymmentä euroa ellen sitten päädy myymään osakkeitani sitä ennen. Ennakoin vuoden 2016 osinko/korkopotiksi n. 2200 euroa. Sitähän melkein pitäisi kuohuvaa poksauttaa, kun on tasaluku saavutettu! 🙂

Minulla on aina ollut kaksijakoinen suhtautuminen osinkoihin. Tavallaanhan ne ovat konkreettinen osoitus orastavasta taloudellisesta riippumattomuudesta. Nettona saan tällä hetkellä n. 130 euroa / kk osingoista. Toisaalta käytännössä sijoitan ne yleensä uudelleen, tällä hetkellä ETF-kuukausisäästämisen muodossa. Osinkoverojen maksaminen hidastaa korkoa korolle -ilmiötä.

Riskinhallinnan näkökulmasta taas minusta on hyvä siirtää varoja yksittäisistä, osinkoja maksavista arvopapereista vakaampiin indeksiosuuksiin. Vaikka joutuisi joskus myymään osakkeita tappiolla, voi lohduttaa itseään niistä maksetuilla osingoilla. Tämä on kuitenkin minusta jonkin sortin itsepetosta. Todennäköisesti osingot edelleen sijoittava ETF olisi pärjännyt paremmin eikä tarvitsisi myydä tappiolla.

Verotus monimutkaistaa tilannetta entisestään. Suomalaisten pörssiyhtiöiden osingoista maksetaan 30 % pääomaveroa 85 % osuudesta, loput 15 % on verovapaata. Käytännössä veroprosentti on siis 25,5 %. Tämä on hiukkasen pienempi kuin luovutusvoitoista kokonaisuudessaan maksettava 30 %. Luovutusvoittoja voi kyllä kuitata luovutustappioilla, mutta nykyään näin voi tehdä myös osinkojen osalta. Sitten vielä kokonaan oma juttunsa on eroavaisuudet esim. ruotsalaisten, saksalaisten ja amerikkalaisten osinkojen verotuksessa. Näillä summilla erot tosin ovat pieniä.

En ole suuremmin innostunut verokikkailusta, siinä helposti ampuu itseään jalkaan esim. tarpeettomia tappiollisia myyntejä tehdessä. Jonkin verran kuitenkin jokaisen osinko- tai rahastosäästäjän kannattaa optimoida – pääomatuloista kun saa tehdä mm. työhuonevähennyksen (minimi 205 e/v) ja tietokoneen ostohinnasta voi vähentää poistoina 50 %. Itse olen näitä hyödyntämällä saanut n. 400 euron vähennykset viimeisten kahden vuoden aikana, joka on nettona n. 120 e / vuosi.

Verovähennysten takia kannattaisi siis ylläpitää pientä osinkovirtaa, vaikka muuten vannoisi uudelleensijoittavien ETF:ien tai rahastojen kasvu-osuuksien nimiin. Toisaalta, ja taas kerran toisaalta, eikö jokin voisi olla välillä suoraviivaista.. 🙂 Krhm, niin asuntosijoittajana minulle kertyy pääomatuloja joka tapauksessa, joten voisin tehdä vähennykset niistäkin, ilman tarvetta nostaa osinkoja.

Eipä ole ihan yksinkertaista, mutta ei kannata tehdä siitä liian monimutkaista. Suosittelen lämpimästi em. verovähennysten tekemistä, mutta keskittämään tarmon verosuunnittelun sijaan viisaisiin valintoihin sijoitusmarkkinoilla, säästöasteen nostamiseen ja ennen kaikkea aurinkoisesta keväästä nauttimiseen!

Korkeasaari?

TykkääTykkää

Bingo!

TykkääTykkää